开云kaiyun隨著消費者的健康觀念日益升級,“美妝生活方式”正在演化為“美麗生活方式”。

一邊,巨頭們開始布局口服美容產品領域。比如資生堂等美妝巨頭加碼口服美容賽道,聯合利華將中國視為其旗下年輕人口服營養品牌OLLY的第一個海外市場。

另一邊,口服美容產品的功效敘事一改以往的內容模式,不論是需求錨點還是文案用詞,開始向“護膚化”靠攏,緊跟美顏經濟大勢。

縱觀全球,口服美容產業正經歷與護膚品相似的升級路徑:從早期的綜合型美白飲、美白丸,逐步發展為防曬專用、抗老專研等精細化功能性產品,呈現出形態多元化、賽道細分化、功效專業化和跨界融合化的行業趨勢。

根據Transparency Market Research發布的市場報告,2021年全球口服美容產品市場規模已達到44.5億美元(約合人民幣320億元),并預計將在2031年飆升至98.1億美元(約合人民幣707億元),期間復合年增長率高達7.7%。這一顯著增長不僅反映了消費者對健康和美容雙重需求的日益關注,也彰顯了口服美容產品在全球市場中的巨大潛力和吸引力。

國際口服市場的潮流,正在如何影響國內的口服市場?基于國內的文化和習慣,口服美容品類在中國市場又有哪些新的機會點?

今年3月,兩家全球食品集團相繼跨界美容健康領域。全球知名乳品品牌明治在日本市場推出“明治W肌膚護理酸奶”(含稅156日元),主打紫外線防護和皮膚保水功能。

這并非明治首次嘗試口服防曬產品,早在2020年4月就曾推出過“防紫外線”功能性酸奶。

與此同時,百事可樂以19.5億美元(約141億人民幣)收購益生元氣泡水品牌Poppi,創下功能性飲料領域近年最大收購案之一。可口可樂也同步推出首款益生元氣泡水Simply Pop,而同類品牌Olipop估值已達18.5億美元。

這些消化健康品牌均圍繞“蘇打水”品類進行創新,滿足消費者對皮膚護理和健康成分的進階需求。

“這一趨勢源自兩大驅動力:消費者對健康飲料替代品的廣泛探索,以及對腸道健康與整體健康關聯的認知提升。”可口可樂營養部首席執行官Becca Kerr表示。

值得注意的是,早期健康飲品多以蘋果醋為基底,隨著免疫支持、美容功效等新需求涌現,產品開始添加益生元混合物、膳食纖維等成分,并通過果汁調配改善口感。

以品牌SunSip為例,其產品配方科學添加了B族維生素(提升能量代謝)與“維生素C+鋅”組合(增強免疫防御),實現功能性營養的精準補充。

美妝行業與食品行業的跨界合作早已有之。國際市場上,歐萊雅曾與雀巢聯合推出口服美容品牌Inneov,主打膠原蛋白和抗氧化成分;資生堂也與森永乳業合作開發過“美肌酸奶”,添加乳酸菌和植物提取物。

國內企業也紛紛跟進這一趨勢。2021年,華熙生物與漢口二廠合作推出玻尿酸氣泡水“哈水”。

值得一提的是,就在同年1月,國家衛健委正式批準透明質酸鈉為新食品原料,為其在食品領域的應用鋪平道路。

蒙牛也與華熙生物推出過“水肌因玻尿酸多維牛奶”,每包含40mg玻尿酸,并添加蛋白質和維生素A/D/E,在保留牛奶營養價值的同時,突出“由內滋養肌膚”的保濕功效。

這種美容與食品需求的融合,實質上反映了產品形態演變:口服美容1.0時代以膠囊、片劑等傳統劑型為主,而2.0時代則逐漸弱化“藥物”屬性,轉向更生活化的快消產品形態。

除飲料外,“口服零食”也成為重要跨界品類,包括營養棒、餅干、糖果等多種形式。

“內服外養”的大健康理念在海外市場已形成成熟模式,推動越來越多美妝企業向“健康+美容”綜合集團轉型。

2023年9月,資生堂宣布戰略升級:將于2024年2月推出健康產品線及全新子品牌“Shiseido Beauty Wellness”,以“美麗與健康共生”為理念,目標在2030年完成向個人美容健康企業的全面進化。

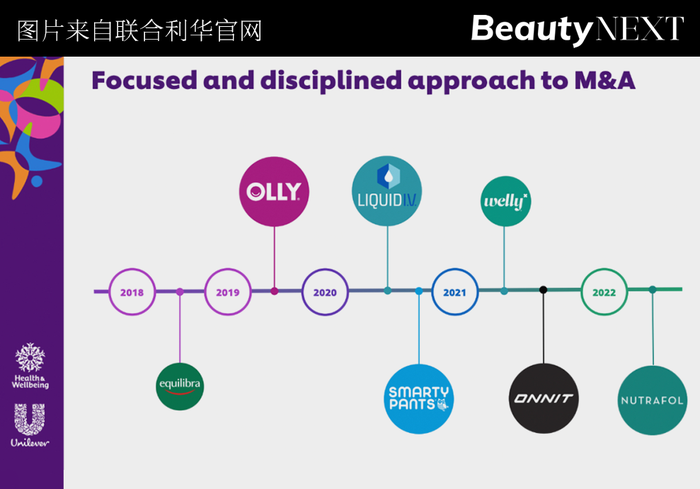

除資生堂外,多家美妝集團正通過收購布局大健康領域。以聯合利華為例,2022年架構重組后,其專門設立了“美容與健康”(Health &Wellbeing)事業部。

該業務版圖始于2018年對意大利補劑品牌Equilibra的收購,此后陸續將美國多家VMS企業納入麾下,包括功能營養品牌OLLY Nutrition、電解質飲品Liquid I.V.、兒童維生素SmartyPants Vitamins以及健康補劑Onnit,逐步構建起全球化健康品牌矩陣。最新收購是2022年對生發營養補充劑品牌Nutrafol的收購。

此外,旗下部分品牌更貫徹“全維度護理”理念。以Murad為例,該品牌創立時即定位為“內外兼修”的科技護膚品牌,其創始人Howard Murad兼具皮膚科專家與藥劑師雙重專業背景。

在歐美日韓等成熟美容市場,“內外兼修”已從差異化優勢轉變為行業準入門檻。從國際美妝巨頭到新興獨立品牌,普遍采用這種“全維度護理”的整合型發展模式。

正如西班牙高端內服美容抗衰品牌180 the concept(概念180)的創始人Gema Caballero闡釋研發背景所言:“基于多年研究發現——外在美容無法根源解決內在健康問題。”Howard Murad也曾在采訪中表示:“皮膚健康更多依賴內部健康,需要從內到外養成更光滑、更健康的皮膚。”

實際上,隨著消費者對“美”的理解不斷深化,其需求正呈現全方位升級:一方面,人們已認識到睡眠、腸道健康、內分泌乃至性功能等全身性因素都會顯著影響肌膚狀態;另一方面,對“美”的定義也從基礎皮膚護理擴展到頭發光澤、發量密度等多元維度。

當“美麗”的定義拓展至身心健康維度時,美容口服產業必然向更細分功效和高科技含量的方向進化。

首先是“護膚級”成分的運用。口服美容賽道中的熱門成分主要包括膠原蛋白、神經酰胺、透明質酸、麥角硫因以及蝦青素等。

其次是多元場景的細分,針對不同人群的特殊需求提供精準解決方案。

如為熬夜人群開發兼具抗氧化、抗疲勞和肌膚修護功能的產品;為孕產期女性設計幫助身體機能恢復和改善皮膚狀態的專屬配方;按年齡段推出針對性產品,如30+人群的抗衰老配方和50+人群的更年期專項補劑。

再比如上文提到的180 the concept(概念180)首創“身心雙療”體系,通過皮膚與心理雙重診斷,以Life Coach(生活導師)視角解析情緒、壓力、睡眠等因素對衰老的影響。

“以前是成分當主導市場,現在已經進化到‘一癥一方,相互系統’的方法論了。”180 the concept的創始人表示。

另外,口服美容已延伸至全身系統性護理領域,從頭發到私密部位。上述提到的Nutrafol就是利用植物外泌體技術從內促進頭皮細胞更新。同時,以益生菌為核心的口服私護產品,始終在補充劑市場占據重要地位。

然而,全球口服美容市場在不同地區實際上呈現出市場差異性。

歐美市場已進入成熟階段,消費者更青睞含天然有機成分的產品;亞太地區增長迅猛,其中日韓市場趨于成熟,而中國市場潛力巨大。據Euromonitor數據,中國口服美容市場規模持續擴張,預計2025年將突破255.7億元。

與歐美崇尚天然不同,亞洲消費者更注重功效性。但相較于日韓已將補劑融入日常生活,中國消費者對功效型補劑的接受度仍待提升。

盡管補充劑曾一度風靡,但根深蒂固的“是藥三分毒”觀念,使中國消費者始終難以將藥劑形態的補充劑真正融入生活方式。這種文化認知差異,導致其在國內始終存在后勁不足的情況。

此外,中國消費者雖然推崇“食補”,但對那些營銷過度的“功能性食品”往往持保留態度,認為其多是噱頭大于實效,難以滿足真正的養生需求。

與此同時,中國消費者對中草藥保有著獨特的信任。

這種信任源于“藥食同源”的傳統理念——通過天然食材調理身體的養生方式,與中國人千百年來形成的健康觀念高度契合。

“大多數國人更渴望的是,將現代口服美容與傳統中式藥飲理念相融合,打造更契合中國消費者認知的‘新中式養身美容飲’解決方案。”一位業內人士分析。

實際上,市場對中式養生水作出了樂觀預期:2023年,中國中式養生水市場規模達到了4.5億元,同比增長超過350%;預計2028年中國養生茶飲市場規模有望突破千億元大關,達到1189.5億元。

同時,國家相關部門在2023年公布了106種既是食品又是中藥材的名錄,養生功效得到官方確認。

在政策支持與市場需求的雙重推動下,中式養生飲品正不斷拓展功效邊界。雖然目前行業尚未建立統一的功效分類標準,但其“整體調理”的理念深植于中醫“辨證施治”的哲學體系。

典型如薏仁水兼具祛濕健脾和美白養顏雙重功效;玫瑰、花膠等傳統滋補品也被賦予美容養顏的新內涵。同時在社交平臺上,也有許多網友嘗試自制“美白方子”。此外,諸如“人生丹鳳玫瑰茶”、“人參元氣膏”和“竹蔗茅根雪梨茶”等,也是美容養身的人氣產品。

2024年創立的品牌純耕,則以“枸杞原漿”拿捏熬夜打工人的健康需求。在產品形態上,將枸杞制成便攜袋裝,還延續類護膚品的概念,提出“早C晚A”——早上飲用黑枸杞原漿,晚上飲用紅枸杞原漿。

市場端,以屈臣氏為代表的美妝集合店也開始積極布局這一賽道。一方面通過自有品牌推出康普茶蘇打水等創新茶飲,另一方面引進以“鄧老金方”為代表的專業品牌——該品牌以國醫大師鄧鐵濤80余年中醫藥理論為根基,提供系統化養生方案,精準捕捉年輕群體“朋克養生”的新消費趨勢。

“當前,養生水賽道在快消領域已呈紅海競爭態勢,但在美容行業,真正具有影響力的中式特色美容飲品品牌尚未破局——這或許正是中國企業實現彎道超車的機會。”上述業內人士補充分析。“同時,中藥材也需要正規使用,需要有更多品牌入局研發安全有效的配方,以及更符合當下年輕人生活方式的創新產品形態。”

來源:beautynext美覺

原標題:口服美容,風再起?